Em 2020, o Banco Central lançou um novo meio de pagamento, o Pix. Foi lançado em 16 de novembro e permite transferências e pagamentos instantâneos 24 horas por dia, 7 dias por semana. Todos os clientes de 734 bancos e fintechs podem enviar um Pix entre instituições financeiras diferentes, sem a necessidade de agência ou conta – apenas utilize CPF, e-mail ou número de celular.

Com a facilidade nessa nova opção de pagamento muitas pessoas estão com dúvidas e com certo receio da segurança do Pix. Recentemente o banco Itaú relatou uma falha no Pix, resultando em prejuízo para a empresa. Nesse artigo explicaremos o problema do Pix do Itaú, se é seguro utilizar o Pix e outras dúvidas sobre esse novo método de pagamento. Continue lendo!!

Falha no Pix Itaú: Entenda o que aconteceu.

O caso ocorreu em novembro de 2020 por causa de um erro na integração de seu sistema com a plataforma do BC, o Itaú cometeu uma falha e duplicou as transferências de clientes por meio do Pix, sistema de pagamento instantâneo do Banco Central (BC). No total, o valor enviado erroneamente atingiu R$ 966.392.

Os valores foram devolvidos para os clientes pelo Itaú. Além disso, a fim de recuperar o valor da transferência em excesso, o banco contatou alguns titulares de contas para que pudessem entrar em contato com o destinatário da transferência e resolver imediatamente o problema de devolução. Ao mesmo tempo, o Itaú pediu aos bancos o congelamento dos valores enviados no erro pix Itaú em suas respectivas contas. Os bancos se recusaram a bloquear as contas, então o Itaú entrou com uma ação contra essas instituições.

De acordo com o texto do documento judicial, a alegação do Itaú é que, apesar da falha de seu sistema, o banco que receberá o pagamento “estará ciente da falha sistêmica”. Além disso, mesmo seguindo esse processo, a instituição não devolveu o dinheiro, nem impediu que os clientes utilizassem o valor.

Os bancos que estão sendo processados pelo Itaú são: Banco do Brasil, Bradesco, Sicred, Bancoob, Nubank, Origin Bank e International Bank. No entanto, o BB disse que o banco central só permite que seus próprios clientes cancelem essas transferências.

Não dá para estornar o pix?

De acordo com os regulamentos da Pix, uma vez que o usuário concorda em enviar ou pagar, é impossível reverter a transação.

Porém, há a possibilidade de devolução entre as instituições. É o que o Itaú afirma durante o processo.

Porém, de acordo com a Resolução BC 12/08/2020 que define as regras do Pix

, o valor pode ser devolvido entre instituições financeiras somente se o cliente solicitar. Em outras palavras, o Itaú não pode solicitar esse reembolso a outros bancos sem o consentimento do cliente.

Um porta-voz do BC explicou que, por exemplo, se um usuário cometer um erro e enviar a quantia errada ou para a pessoa errada, a responsabilidade é dela. Os aplicativos e sites de bancos possuem etapas para verificar e confirmar a transação antes de realmente enviar o valor.

No caso de falha operacional de um banco, o Banco Central notificou previamente os bancos e instituições participantes de que eles também eram responsáveis pela segurança do sistema.

O tribunal ainda está analisando o processo e ainda não se pronunciou sobre o caso. No entanto, o início da ação do Itaú e a resposta de bancos, como o Banco do Brasil, podem fazer com que o BC revise as regras de Pix sobre segurança de transações e fraude.

O que é o Pix?

É um sistema de pagamento que permite transferências bancárias para pessoas físicas, jurídicas ou governamentais a qualquer hora e em qualquer dia. Para fazer isso, você só precisa saber uma das chaves do destinatário, escanear o código QR ou usar o NFC para pagamento sem contato.

Quais são as chaves do Pix?

As chaves Pix servem para simplificar transferências ou pagamentos via Pix. O pagador não precisa memorizar e digitar o código do banco, agência, número da conta e CPF / CNPJ, basta informar a chave escolhida de quem vai receber o pagamento. A chave Pix pode ser:

- E-mail;

- Número de telefone;

- CPF;

- Chave aleatória gerada pelo Banco Central.

Observe que as chaves que foram vinculadas a uma conta bancária não podem ser usadas em outras instituições financeiras. A chave não é obrigatória e o pagamento pode ser feito inserindo os detalhes da conta do destinatário, mas o BC disse que isso pode demorar mais do que usar a chave.

O que são as chaves aleatórias (EVP) no Pix?

A chave aleatória Pix ou EVP (Virtual Payment Address) é um conjunto de números, letras e símbolos usados para identificar a conta de recebimento. Você pode receber pagamentos passando esta chave sem notificar o endereço de e-mail do pagador, número de telefone ou CPF.

Diferença entre QR Code estático e dinâmico para pagamentos Pix?

Existem dois métodos de pagamento com QR code: estático e dinâmico. No entanto, ambos têm as mesmas funções e usabilidade para o pagador.

Gere um QR code dinâmico para cada transação para uso pessoal e específico – útil quando usado entre pessoas. O QR code estático permite que o mesmo código seja usado em várias outras operações, simplificando assim a operação.

O QR code estático é ótimo para lojistas e varejistas porque permite definir preços ou receber contas, portanto, não há necessidade de gerar um novo código a cada nova venda.

O Pix é seguro?

Sim o Pix é seguro! Essas informações são protegidas por sigilo bancário, como as transferências via TED e DOC, de acordo com a Lei Geral de Proteção de Dados (LGPD). As transações também serão criptografadas.

O BC publicou um manual de segurança, que contém os requisitos básicos que os bancos e outras instituições financeiras participantes devem seguir.

Na verdade, as transações e os dados dos usuários devem ser protegidos por duas medidas principais de segurança: criptografia e verificação de identidade, que devem fazer parte dos procedimentos utilizados pelos agentes financeiros participantes do Pix para prevenir fraudes e causar prejuízos financeiros aos usuários.

Qual o limite das transações pelo Pix?

O fato de o Pix funcionar em tempo real 24 horas por dia levanta a questão de quão fácil é para um invasor obter valor da vítima e qual é o limite de transação.

Para reduzir o risco, o BC estabeleceu alguns valores limite do Pix para transferências e pagamento, que serão mais rígidos a princípio porque o sistema é novo e é preciso tempo para analisar possíveis falhas.

Na Etapa A de 3 de novembro a 28 de fevereiro, o limite para transferências e pagamentos via código QR para uma conta com titularidade entre 6h e 20h nos dias de semana será igual a 50% do valor disponível da conta dos usuários para TED em seu banco. Nos fins de semana e feriados, na mesma janela de horário, o limite será o mesmo disponível para cartões de débito em vez da metade.

Em caso de titularidades diferentes para as transferências, o limite transferência do Pix também será de 50% do limite TED disponível, mas para o caso de pagamento por código QR, o limite será aquele disponível no cartão de débito do usuário. Em ambos os casos, deverá ser considerada a jornada de trabalho entre as 6h e as 20h.

Nos finais de semana e feriados, das 6h às 20h, independente do formato da transação, o limite é sempre igual ao limite disponível para o cartão de débito do usuário.

Na Etapa B, a partir de 1º de março, o BC permitirá que você negocie com valores mais altos. Portanto, ao efetuar transferências e pagamentos via QR codes, para contas com o mesmo nome, todos os dias da semana (inclusive feriados) entre 6h e 20h, o limite de Pix será igual ao limite disponível para TED.

Diferentes titularidades podem realizar todos os dias da semana (inclusive feriados) entre 6h00 e 20h00. Na transferência, o limite também será o mesmo que o limite disponível para TED, e se a regra de pagamento por código QR ainda existe, o limite é o cartão de débito do usuário.

Agora, nestas duas etapas, para todos os horários da semana (inclusive feriados), quando as transações Pix forem feitas entre 20h e 6h da madrugada ou da madrugada, o limite será o mesmo dos cartões de débito disponíveis.

Como utilizar o Pix Itaú

Agora que você já sabe mais como funciona o Pix, como fazer pagamentos e que é seguro realizar transações bancárias, vamos ensinar como utilizar o Pix Itaú.

Cadastrar chaves Pix no Itaú

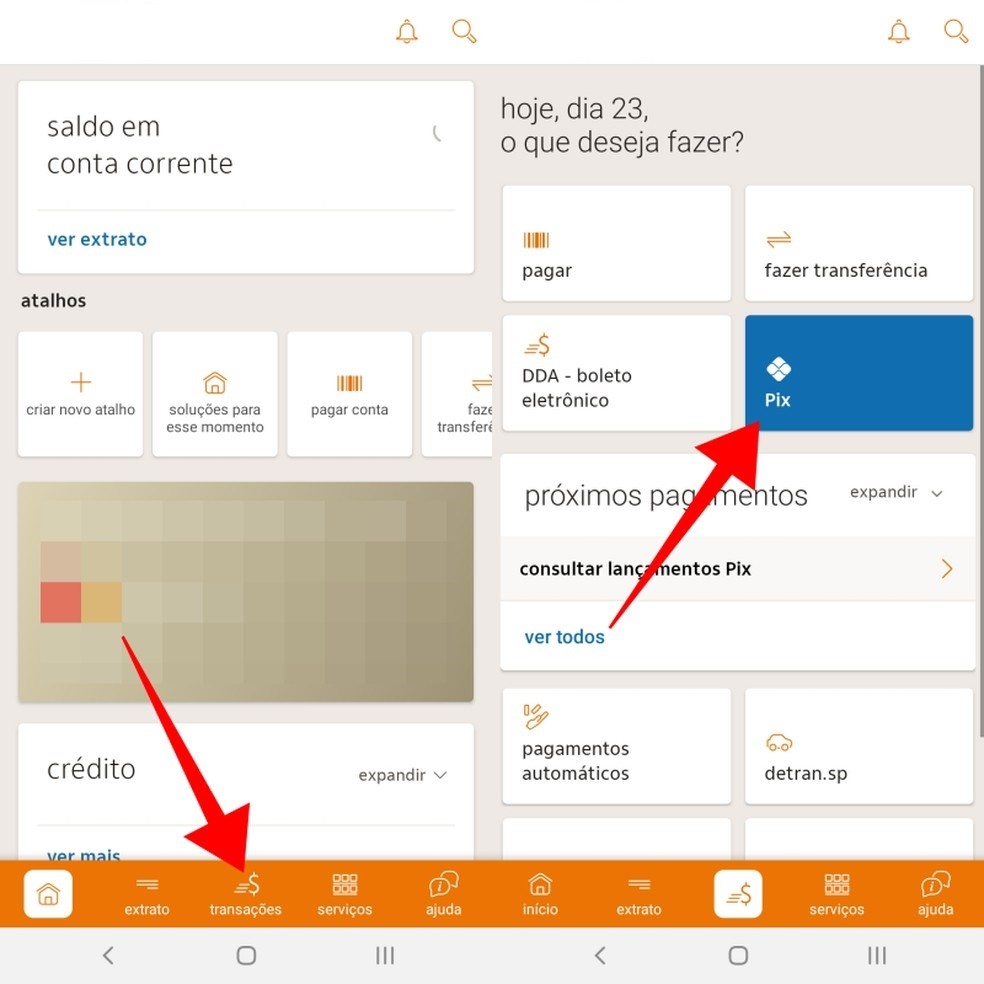

- Acesse o aplicativo Itaú e utilize a senha da Internet para acessar a conta solicitada;

- Toque em “Transações” e vá em “Pix”;

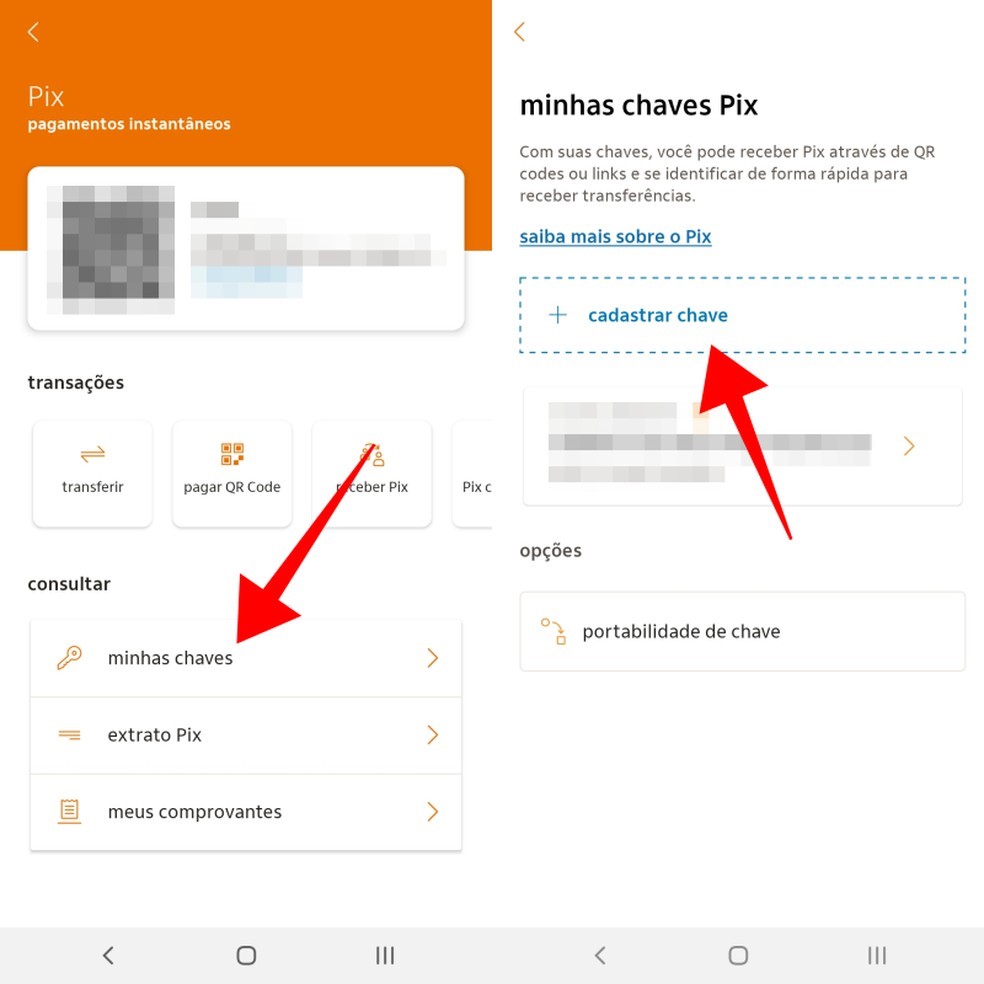

- As principais operações do Pix estão nos botões destacados na tela. Abaixo, clique em “Minhas Chaves” para gerenciar as chaves registradas. Na tela seguinte, toque no botão na parte superior para cadastrar uma chave Pix no Itaú.;

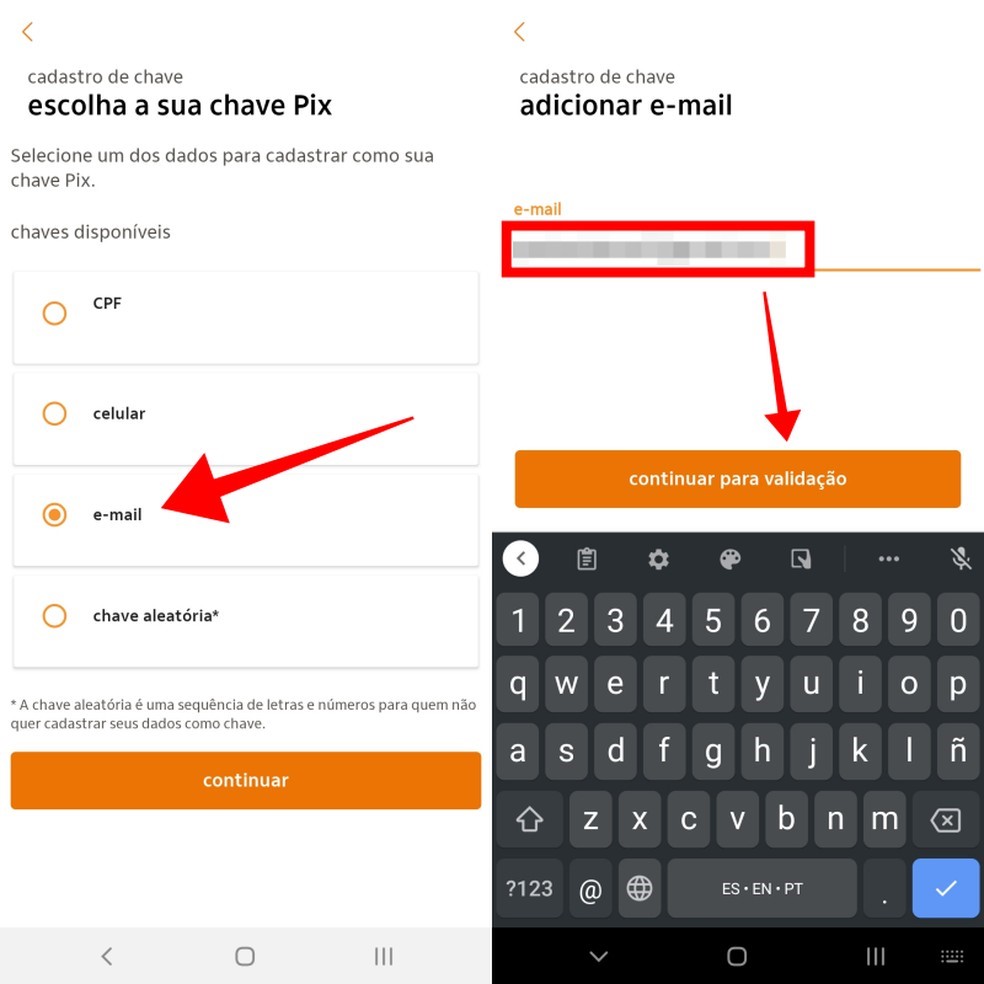

- Escolha um tipo de chave e continue a inserir dados na próxima tela. Se você selecionou um e-mail ou chave de telefone, deve verificar a chave antes de completar; caso contrário, siga as etapas abaixo.

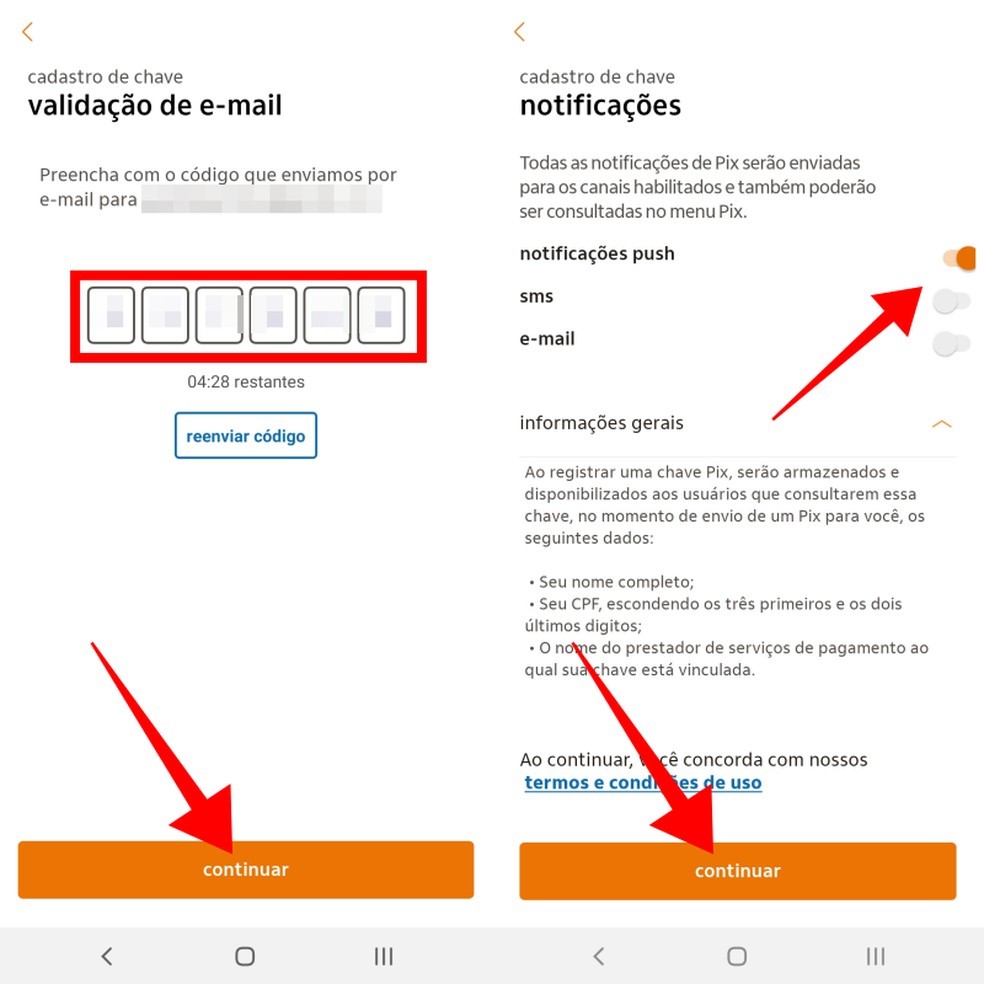

- Se houver necessidade de verificação, o Itaú enviará um código de verificação por SMS ou e-mail. Copie o número e cole-o no aplicativo para confirmar. Em seguida, escolha se deseja receber notificações do Pix e finalize o processo inserindo a senha da conta.

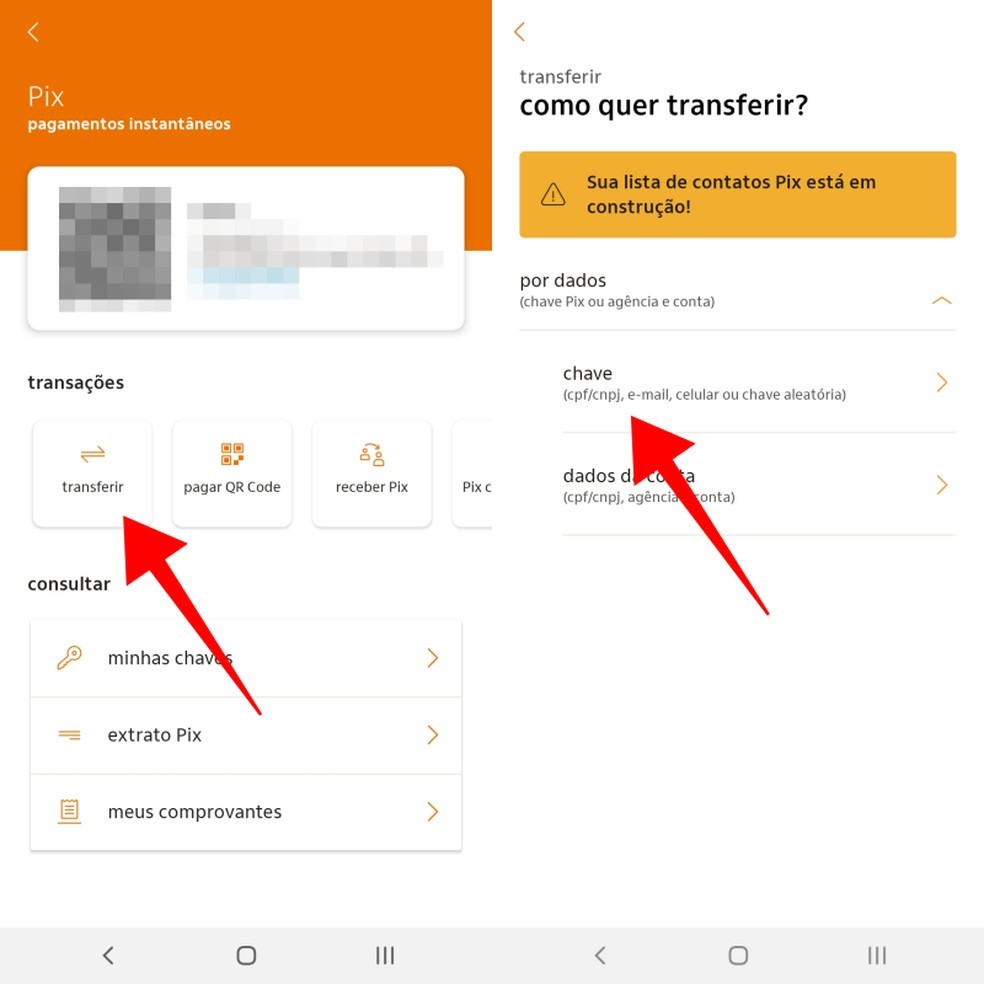

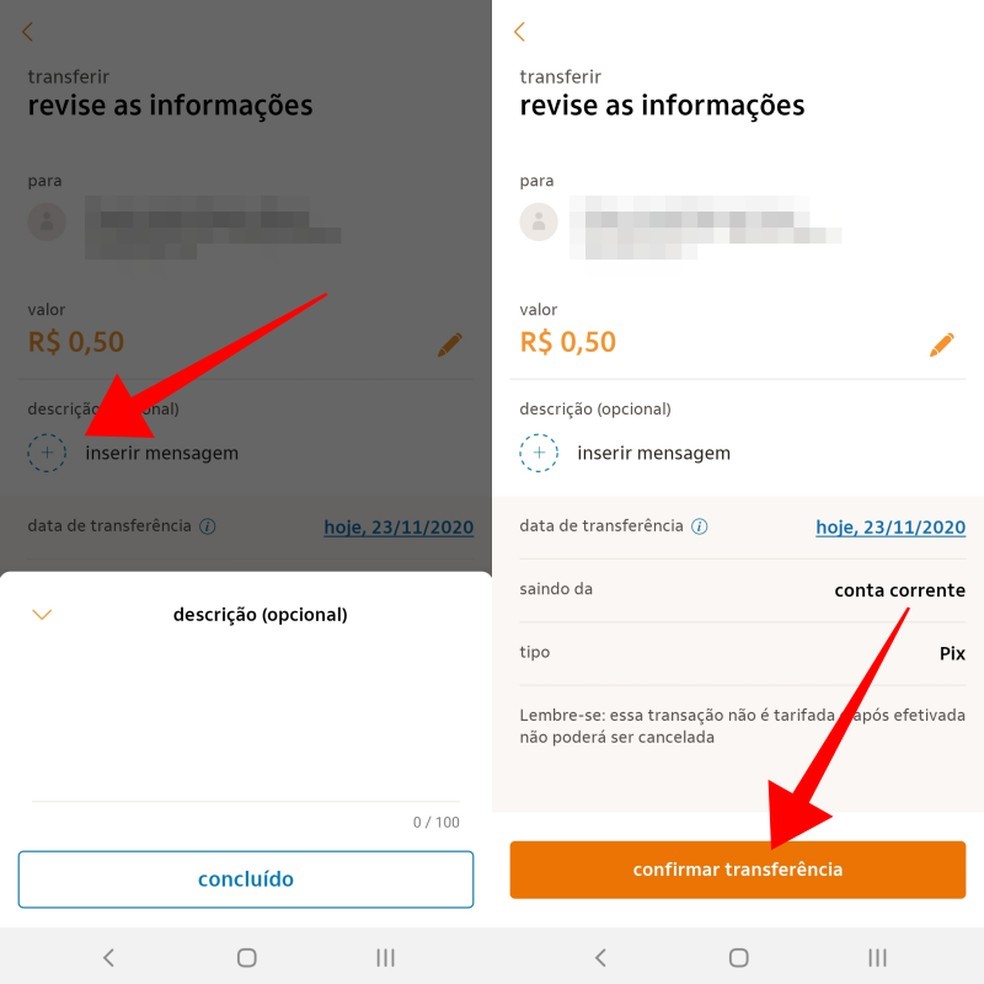

Transferir usando Pix no Itaú

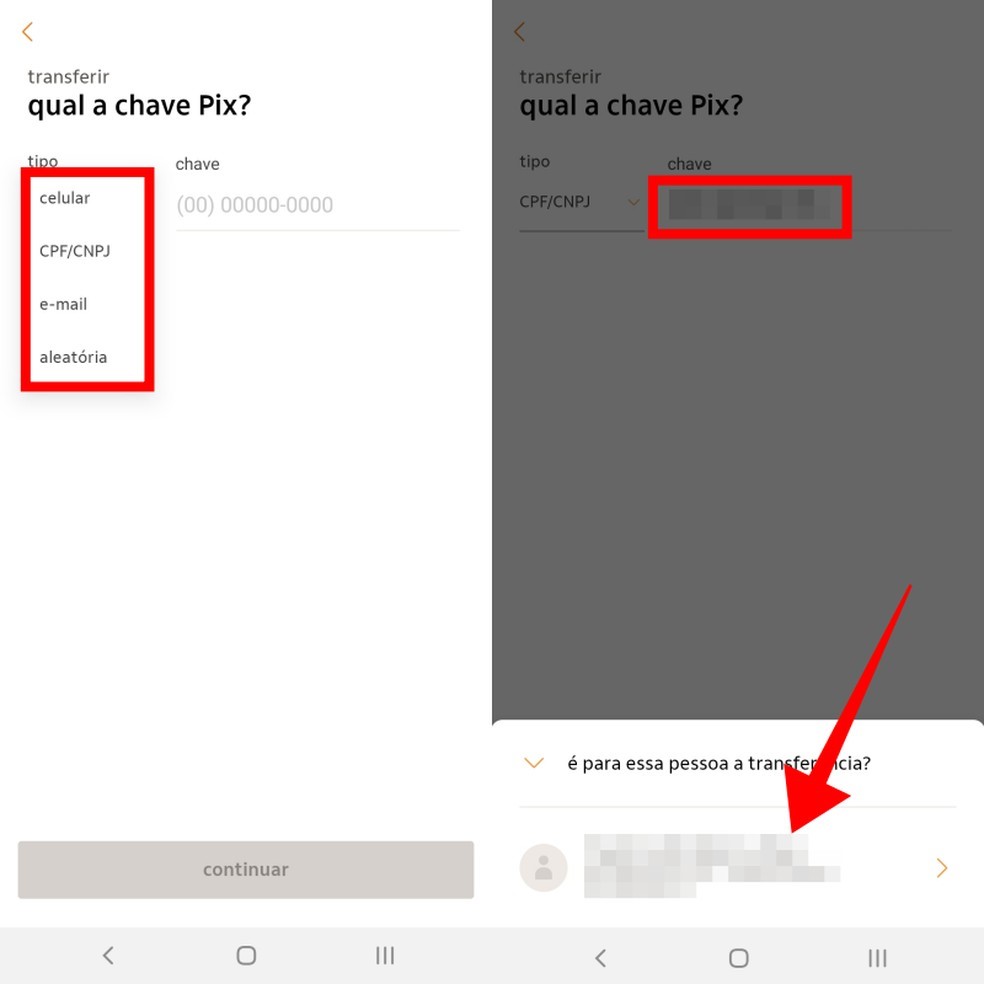

- Na tela “Pix”, clique no botão “Transferir” para enviar dinheiro para alguém, e depois selecione a “Chave” para usar o e-mail, telefone, CPF ou chave aleatória do destinatário;

- Selecione o tipo de chave a ser usada no menu e insira as informações no campo realçado. Ao continuar, se a pessoa já estiver em seus contatos, o aplicativo exibirá uma janela contendo as informações detalhadas da pessoa;

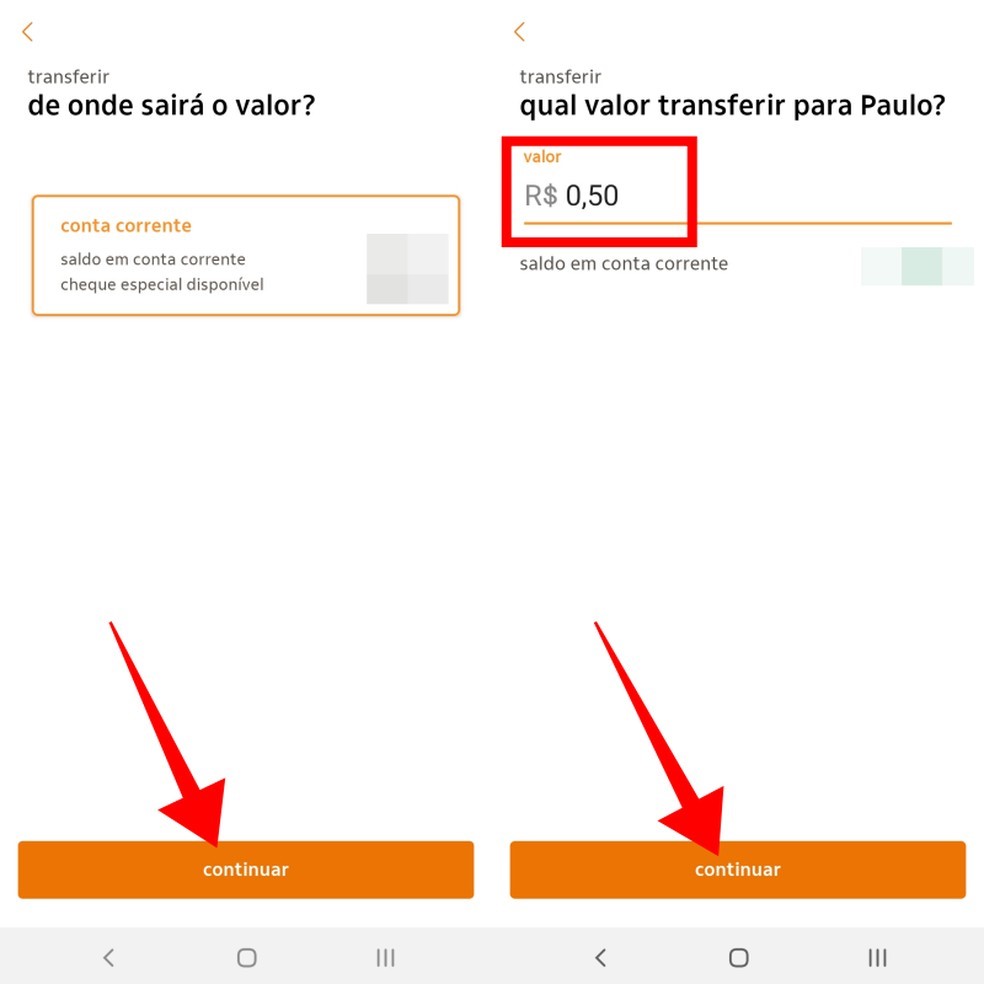

- Ao continuar, confirme a origem do dinheiro e vá em “Continuar”. Em seguida, insira o valor a ser enviado;

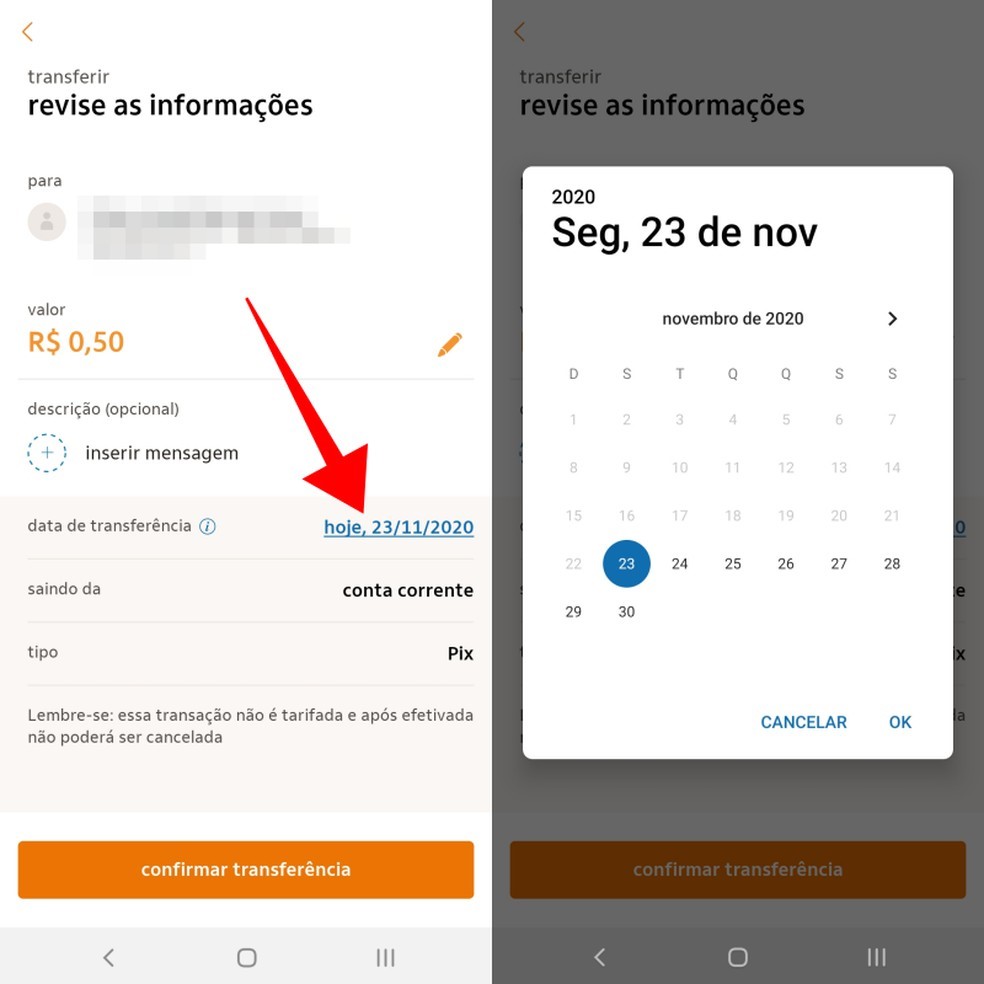

- Na próxima tela, confirme os dados do destinatário e toque na data (se quiser agendar uma transferência para outro dia);

- Em “inserir mensagem”, você pode adicionar uma nota junto com a transferência, e o destinatário pode visualizá-la. Quando terminar, clique em “Confirmar transferência”. O recibo será exibido a seguir.

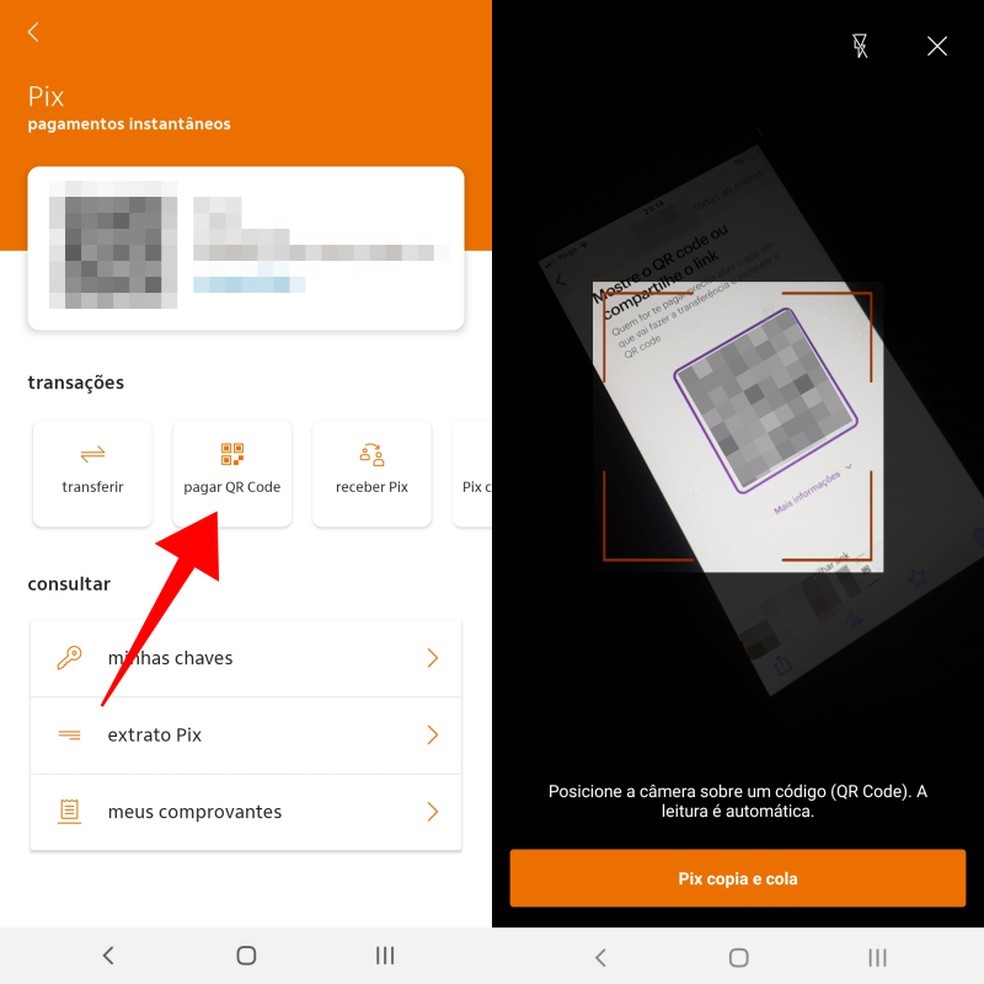

Pagar usando Pix no Itaú

Para pagar compras online ou presenciais pelo Pix, é necessário abrir o aplicativo Itaú e acessar o leitor de QR code integrado.

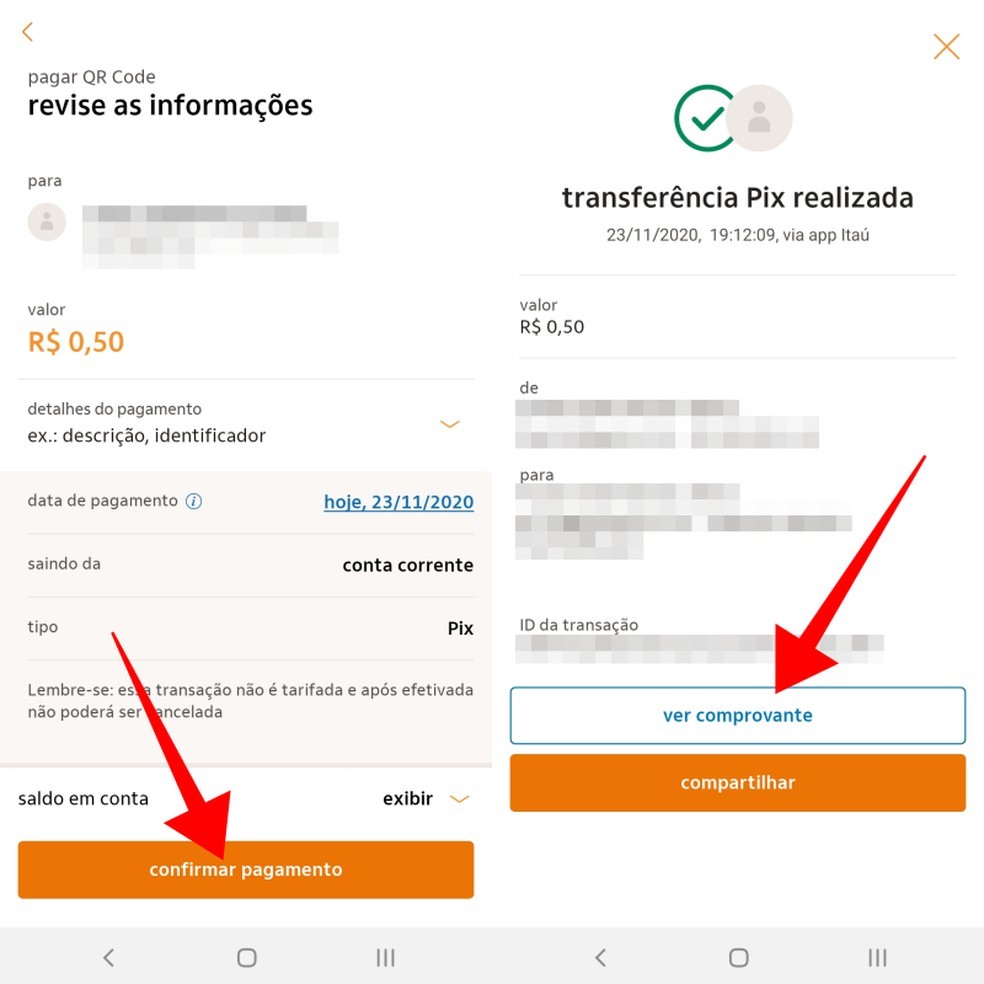

- Após entrar no menu “Pix”, clique em “Pagar QR code” e digitalize o código exibido pelo destinatário da transferência;

- Visualize os dados da transação e clique em “Confirmar pagamento” para concluir e poder visualizar o recibo.

Transferir utilizando QR Code do Pix manual no Itaú

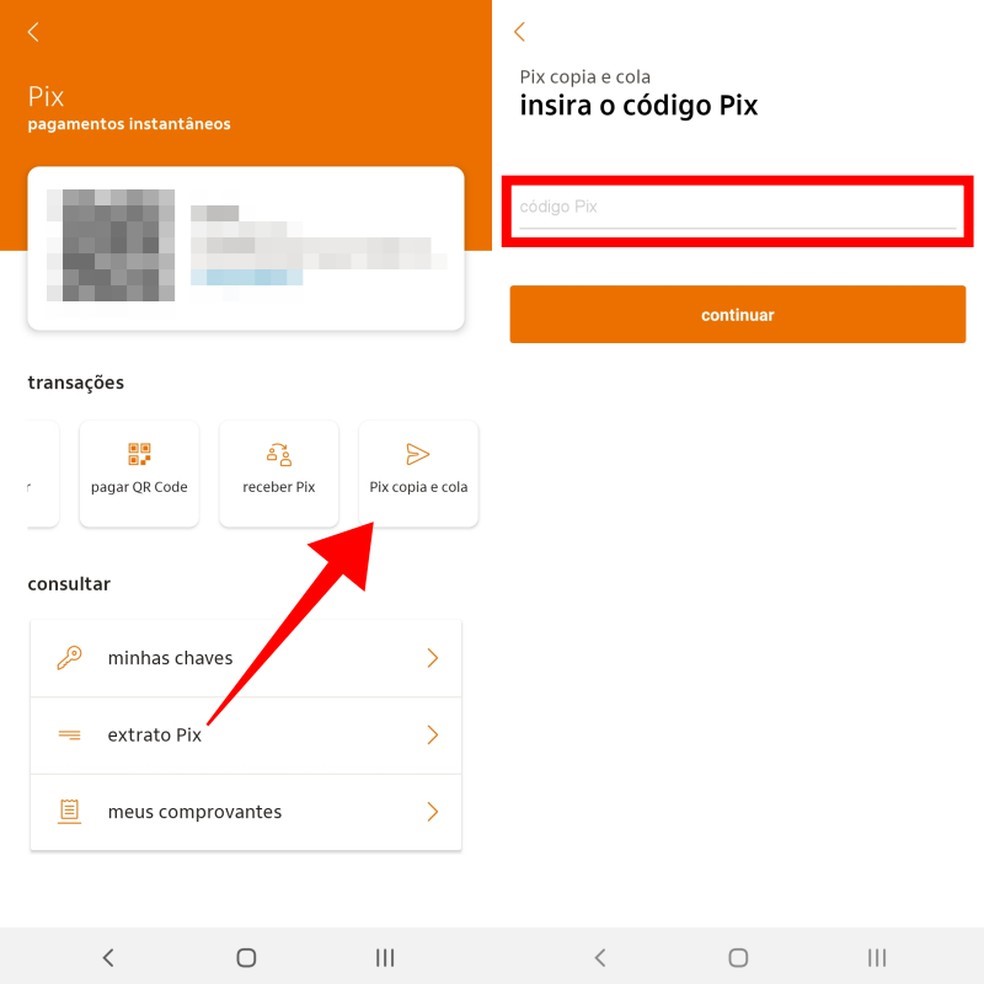

O Itaú também permite a transferência de dinheiro digitando manualmente o código alfanumérico do código QR. Esta solução é útil quando a câmera do telefone não pode ser usada para ler o código.

Para isso, na tela Pix Itaú, toque em “Copiar e Colar” e insira o código longo obtido no QR code. Toque em “Continuar” para terminar. É importante notar que esta opção não aceita chaves Pix regulares, incluindo chaves aleatórias.

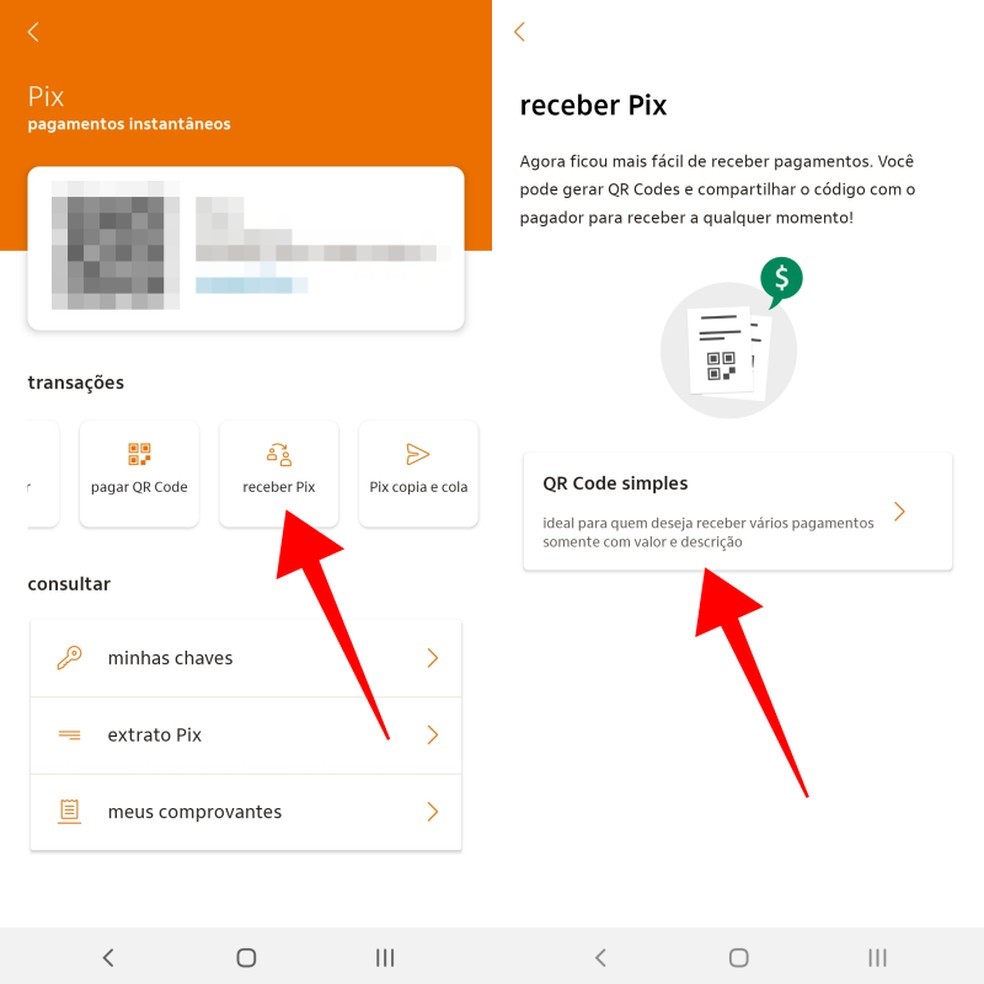

Receber dinheiro com o Pix pelo Itaú

O usuário pode compartilhar seu e-mail, telefone, CPF ou chave aleatória para receber Pix através do Itaú. No entanto, os QR code pessoais também podem ser compartilhados para facilitar as transações pessoalmente.

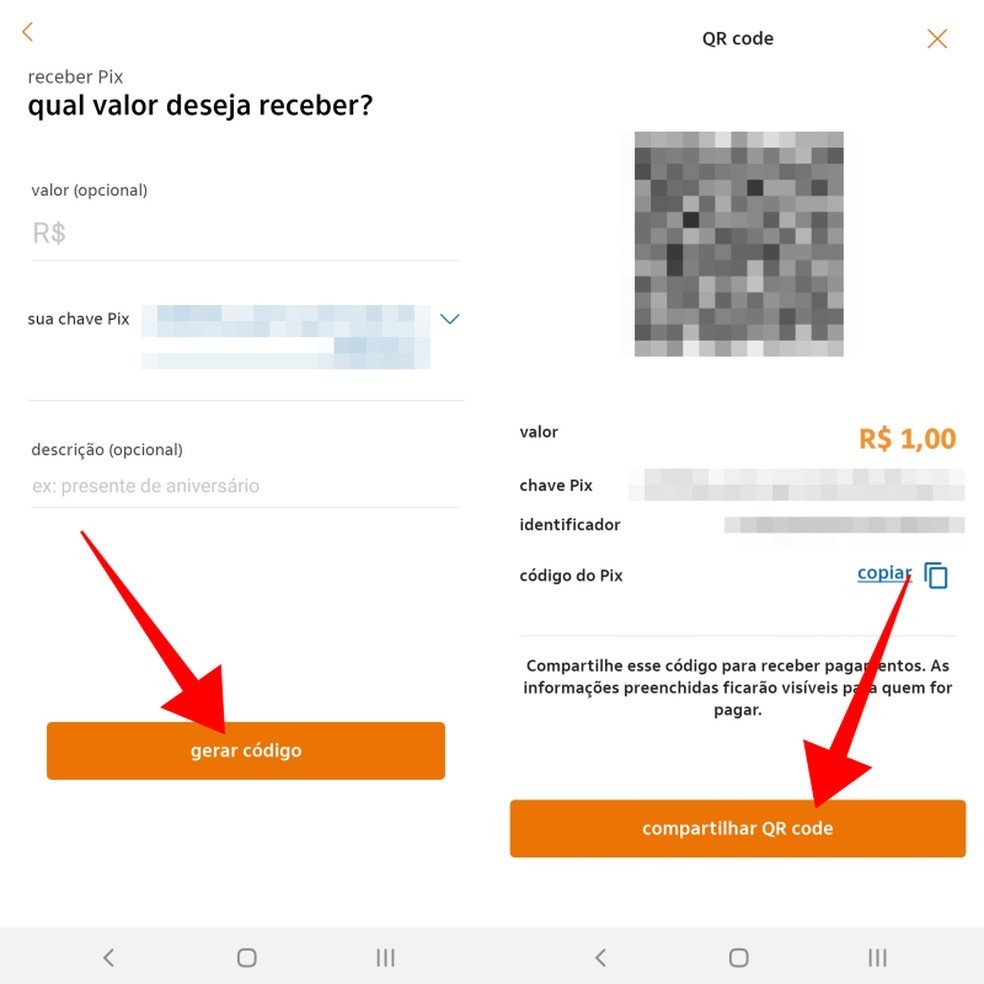

Além da mensagem embutida no QR code, o usuário também pode optar por preencher o valor que deseja receber. No entanto, esses dados não são obrigatórios. É possível gerar um QR code usando apenas a chave para receber diferentes valores de diferentes contatos. Por fim, clique em “Gerar código” para visualizar o código QR na tela. Depois, basta mostrar o telefone ao contato ou compartilhar a imagem por mensagem.

Artigos Populares

Empréstimo Hoje: Sua fonte confiável para informações sobre empréstimos pessoais, consignados e soluções financeiras. Oferecemos dicas, novidades e diretrizes para ajudá-lo a tomar decisões financeiras informadas e superar desafios de crédito.